Mladí lidé na hypotéku dosáhnou, říká Neuhäuser z vedení ČSOB. Kam sazby letos klesnou?

Lidé do 36 let tvoří zhruba 54 procent zájemců o hypotéku, z čehož nevyplývá, že by mladé rodiny nedosáhly na úvěr na vlastní bydlení. V rozhovoru pro CNN Prima NEWS to říká místopředseda představenstva ČSOB Stavební spořitelny odpovědný za obchod Ladislav Neuhäuser. Odhadl také, kam by se letos mohly úrokové sazby hypoték dostat. Zároveň však připomíná, že doba levných úvěrů na bydlení už jen tak nepřijde.

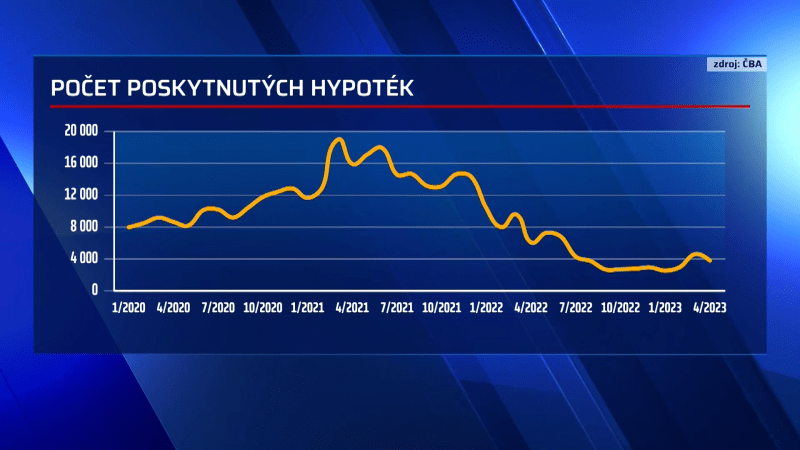

Letos se očekává větší zájem o hypotéky, než tomu bylo v loňském roce. Na Setkání lídrů v developmentu zaznělo, že se jedná o odloženou poptávku. V čem je odložená? Kvůli vyšším sazbám hypoték v minulosti?

Je to přesně kvůli tomu. Musíme ale zmínit i velmi vysokou inflaci a drahé energie. To se promítlo už v roce 2022 a 2023, kdy jsme měli velmi podprůměrné období. Poptávku pak určitě povzbudilo i uvolnění pravidel od České národní banky. Loni jsme mohli vidět ještě slabé první pololetí, ale silný konec roku. I z toho důvodu je letošní první pololetí velmi silné oproti meziročnímu srovnání.

ČTĚTE TAKÉ: Z Česka levně vyvezeme, pak za draho přivezeme. Absurdní, užitek mají jinde, nechápe expert

Úrokové sazby u hypoték jsou stále vysoké. Neklesají takovým tempem, jak by si mnozí zájemci o bydlení přáli. Proč tomu tak je?

Úrokové sazby hypoték jsou totiž ovlivněny mnoha faktory. Jsou to například takzvané swapy, ale je nutné zohlednit také širší ekonomický kontext, včetně inflace, spotřebitelskou poptávku a situaci na trhu práce. A to nejen na úrovni České republiky, ale i v evropském a globálním měřítku. Další vlivy zahrnují rizikové náklady spojené například s možností předčasného splacení úvěru nebo nesplácením ze strany klienta.

Pokles sazeb na hypotékách do konce roku vidím a myslím si, že nastane. Pravda je taková, že doby, kdy sazby hypoték začínaly na 1,6 procentu, jsou už dávno pryč. Věřím ale, že v průběhu prvního pololetí letoška by se sazby mohly podívat ke 4,5 procentům. Ale pořád je to pouhá predikce.

Čtěte také

Mohou jít výrazně níž?

Do pololetí 4,5 procenta, ve druhé polovině roku odhaduji ještě pozvolný pokles, možná někde ke 4,3 nebo 4,4 procentům.

Nebude to tedy velký pokles.

Snížení o 0,2 až 0,3 procentního bodu z hlediska pořízení nemovitosti není tak rozhodující. Pokud rostou ceny bytů o deset procent ročně, tak to je spíše ten důvod, proč si to nemůžete dovolit. Nejde tedy o sazbu. Růst cen nemovitostí ztěžuje klientům pořídit si vlastní nemovitost.

Byty se budou zdražovat, říká Neuhäuser

Když jsou sazby takto vysoké, nebude to spotřebitele spíše odrazovat od pořízení hypotéky?

Sazby neovlivňují cenu nemovitosti. Bohužel nabídková strana je slabá. Jen v Praze chybí deset tisíc bytů každý rok a tato situace tlačí ceny bydlení směrem nahoru.

Kdyby nastal optimální scénář a developeři trh zaplavili novými byty, tak bychom se stejně nedostali na příznivé úrokové sazby? Na 1,6 procenta?

Spíše ne. Jak už jsem to vysvětloval u předešlé odpovědi, cena sazeb se odvíjí od velkého komplexu faktorů. My jsme otevřenou ekonomikou, která je velmi citlivá na okolní vlivy. Například na transakční politiky Spojených států. Nejistota například typicky žene sazby nahoru.

Čtěte také

V minulých letech mě překvapila statistika, že mladí lidé do 36 let věku jsou žadateli o hypotéky zhruba z poloviny. Evidujete podobný zájem?

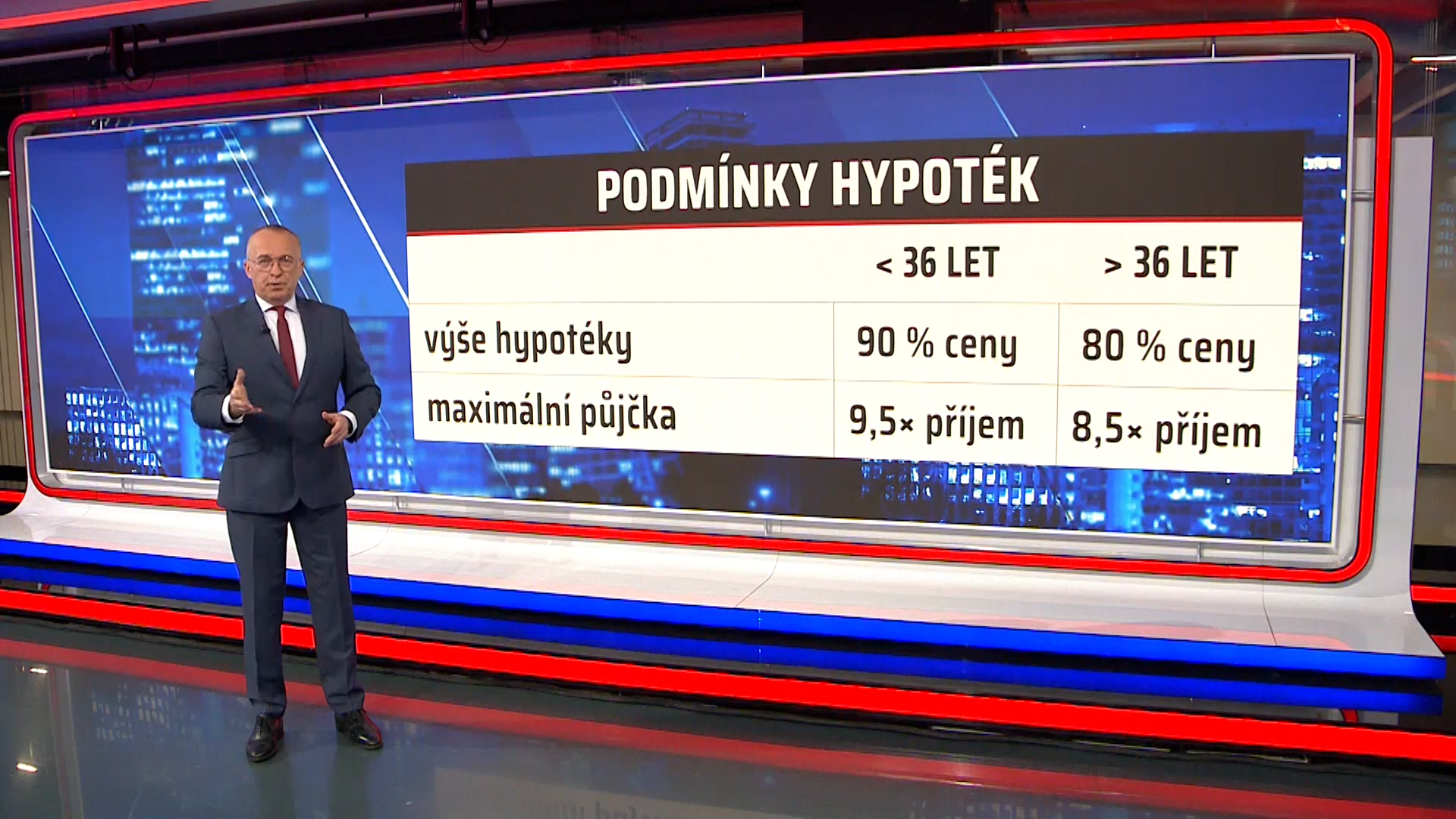

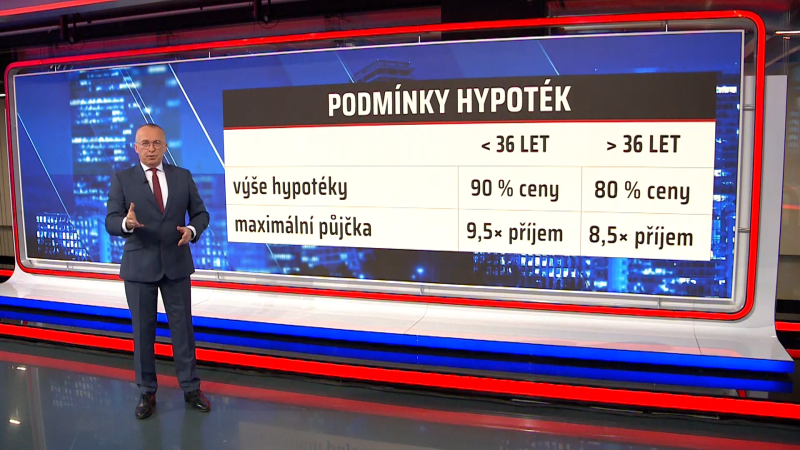

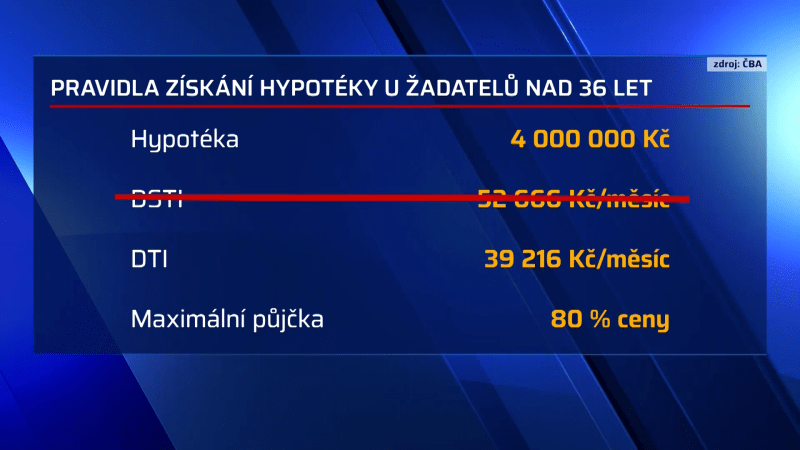

Ano. A dokonce je to více než polovina. Zhruba 54 procent veškerých žadatelů o hypotéky v ČSOB je do 36 let. Nadpoloviční většina je skutečně velmi mladá. Nejedná se navíc o regionální výjimky, kdy by například byl počet žadatelů větší mimo velká města. V principu je to věkový průměr napříč Českou republikou.

Velmi často se ale říká, že mladí si hypotéku nemohou dovolit.

V našich datech to takto nevidíme.

MOHLO BY VÁS ZAJÍMAT: Konec úvěrových šmejdů v nedohlednu. Vláda zřejmě nestihne zastropovat úroky u půjček

Věnuje se převážně ekonomickým tématům z oblasti bydlení, energetiky a mobilních operátorů. Rovněž sleduje politické dění na tuzemské scéně. Vystudoval mediální studia na Metropolitní univerzitě v Praze. Od roku 2016 působil jako redaktor v Echo24, Týdeníku Echo a Business Monitor 24. Do redakce CNN Prima NEWS nastoupil v polovině roku 2022. (Ladislav.Sustr@iprima.cz)