Investováním lze ušetřit (nejen) na hypotéku. Češi se investic bojí – zbytečně

Výběr redakce

Pokud chcete bydlet a našli jste dobrou nemovitost, neměli byste podle finančních odborníků na nic čekat. Jenže jak na bydlení, potažmo hypotéku, peníze našetřit?

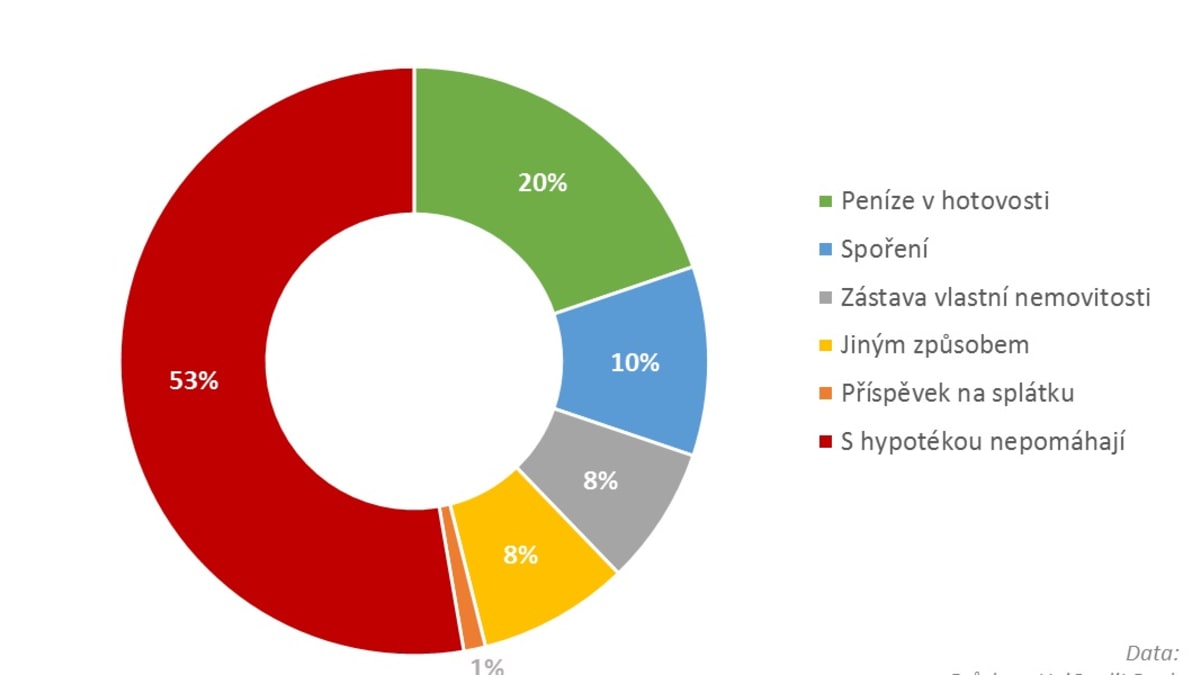

Získat úvěr na bydlení není v současné době vůbec jednoduché. Banky vám podle nařízení ČNB dají maximálně 90 procent, někde dokonce pouze 80 procent z ceny nemovitosti. „Lidé musí mít naspořeno minimálně 20 procent, aby si mohli pořídit vlastní bydlení a získali výhodnou úrokovou sazbu u hypotéky,“ říká například mluvčí UniCredit Bank Petr Plocek v reportáži Elišky Čeřovské. A to není málo. Pokud si vezmete třeba hypotéku ve výši 2,5 milionu korun, musíte mít naspořeno 500 tisíc korun. Plus samozřejmě slušnou rezervu navíc. Je pravda, že často pomohou rodiče. „Téměř polovina rodičů se snaží pomáhat mladým lidem do 30 let s jejich hypotékou do začátku. Nejčastěji to bývají peníze v hotovosti, které jim poskytují. A dále se snaží přispívat i v rámci spoření,“ doplňuje Petr Plocek. Pokud ale takové štěstí nemáte, nebo ani finanční pomoc od rodičů nestačí, jak (zbývající) částku ušetřit? Jednou z nejefektivnějších možností jsou podle finančních odborníků investice.

Češi se investic bojí

Pomocí investic lze získat v horizontu několika let slušný finanční obnos, slibují většinou zhruba 4procentní zhodnocení úspor. Češi jsou ale prý vůči investování velmi skeptičtí a bojí se začít. „V České republice investuje podle průzkumu pravidelně asi jen 20 procent lidí, ve vyspělých zemích je to běžně i polovina populace. Hraje tu velkou roli právě ta obava z neznámého. Přitom dnes máte na trhu řadu programů pravidelného investování, kde si volíte výši pravidelné investice, dobu, po kterou chcete investovat, případně zda chcete investovat konzervativněji, a podobně,“ říká manažer investičních produktů UniCredit Bank Aleš Mátl. A dodává: „S investičními programy mohou klienti odkládat již 500 korun měsíčně a pohodlně tak navýšit svou finanční rezervu.“

3 důvody, proč začít

Přehnaný strach z investování proto podle odborníků není na místě. Je to jednoduché a i rizika s investicí spojená se dají výrazně omezit – ať již volbou odpovídající výše investice ve vztahu k celkovému majetku investora či například rozkládáním investice v čase. A to hned z několika důvodů:

1. V podstatě stačí přijít do banky a zažádat o první schůzku. Investiční poradce vám pomůže nalézt strategii odpovídající vašim požadavkům a potřebám. „Stačí zvolit měsíční částku, vybrat jednu z investičních strategií (konzervativní, vyváženou, nebo dynamickou) a zvolit dobu, po kterou chcete investovat,“ říká manažer banky.

2. Pokud byste měli obavu, že nebudete mít každý měsíc dostatečnou částku k investování, nemusíte. „Pravidelnou investici lze kdykoliv přerušit nebo upravit její výši a frekvenci. Stejně tak lze u pravidelné investice kdykoliv a bez poplatků vybrat částku, kterou zrovna potřebujete,“ uklidňuje Aleš Mátl.

3. Pokud například potřebujete ušetřit půl milionu, bez jakéhokoliv zhodnocování byste potřebovali odkládat po dobu pěti let měsíčně stranou 8 333 korun. Pokud by se vám podařilo například s pomocí investic odkládanou částku zhodnotit v průměru o 5 procent, stačí vám reálně odkládat o tisícovku méně.

Vše důležité o možnostech investování se dozvíte v tomto videu:

Začít co nejdřív, i rodiče dětem

S investováním se dá začít kdykoliv, ale platí, že čím dřív, tím líp. „Tady se krásně ukazuje, jestli investujete pět let, nebo deset let, ty výsledky jsou rapidně jiné. Zpátky k příkladu: Pokud chcete 500 tisíc korun, na pět let potřebujete 7 300 měsíčně, pokud budete investovat 10 let, bude vám stačit částka něco přes 3 tisíce měsíčně,“ spočítal Aleš Mátl.

Jak rodiče finančně pomohli žadatelům o hypotéku

Investovat mohou také rodiče za účelem zhodnocení peněz pro děti. Ideální je začít co nejdříve, platí, že čas pracuje pro vaše peníze. Jak už ale bylo uvedeno výše, každý druhý rodič dětem dlouhodobě šetří na bydlení nebo poskytne finanční hotovost, je-li potřeba. Nejčastěji je to částka v hodnotě 10 procent z ceny nemovitosti. I v takovém případě lze velmi efektivně využít investování, s vidinou pravděpodobného vyššího zhodnocení.

Když máte volných 1 000 korun měsíčně…

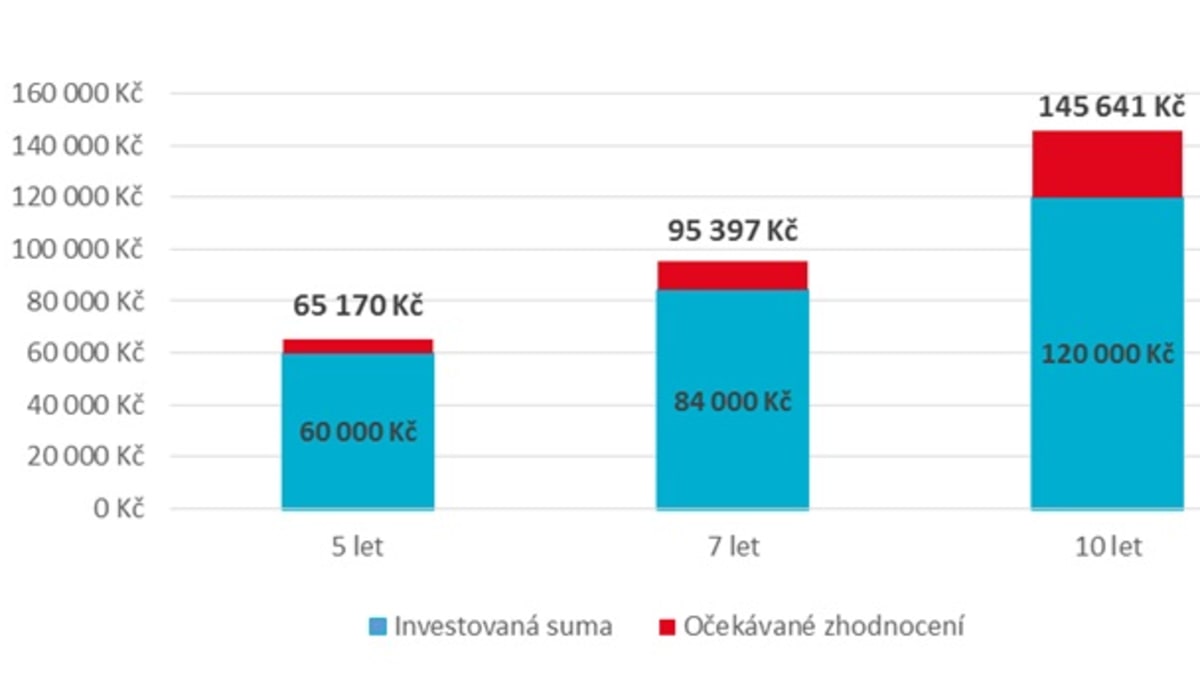

Na konkrétním případu si ale ukažme, jakého zhodnocení můžete dosáhnout v průběhu let při průměrném zhodnocení 4 procent ročně, pokud budete odkládat třeba jen 1 000 korun měsíčně, což je přijatelná varianta pro řadu rodin. Za pět let vložíte 60 tisíc a získáte celkem 65 170 korun. Za 10 let pak vložíte 120 tisíc, přitom navíc získáte 25 641 korun. Tady je opět jasné, že se vyplatí investovat dlouhodobě, respektive čím dřív začnete, tím je to pro vaše úspory výhodnější. Na hezký byt v cenové relaci kolem 1 milionu korun bude taková částka velkou pomocí.

Zhodnocení pravidelné investice ve výši 1 000 Kč měsíčně

Uvedená zhodnocení nepředstavují závazný příslib do budoucna. Uvedený graf je matematickým příkladem složeného úročení ve výši 4 % p. a. a neznázorňuje budoucí vývoj u výše uvedených tří investičních strategií. Výpočet nezahrnuje vývoj trhu. Výpočet nezahrnuje poplatky.

Co kromě investic?

Pokud vás přesto investice úplně neoslovily, máte ještě několik možností, jak peníze zhodnocovat. „Já jako spotřebitel bych měl srovnávat podmínky finančních produktů, do kterých budu své peníze ukládat. Logickým řešením je například stavební spoření, kde je státní podpora, případně podílové fondy,“ uzavírá ekonom Jiří Paták z webu ChytrýHonza.cz.