Jak má být pivo daněno od letošního května - ze sociálních sítí:

Mezi ekonomy obecně panuje poměrně jasná shoda, že čím jednodušší je systém zdanění, tím je také makroekonomicky účinnější a administrativně levnější. Čím je naopak složitější, tím se prodražuje, přičemž se zároveň jeho účinnost snižuje.

Složitý systém svádí k hledání skulinek, jejichž prostřednictvím by bylo možné daňovou povinnost snížit či zcela obejít. Z hlediska administrativního je jednoznačně nákladnější právě situace, kdy úředník tyto skulinky musí „hlídat“ a „zalepovat“. Pokud by neexistovaly, může se věnovat něčemu jinému.

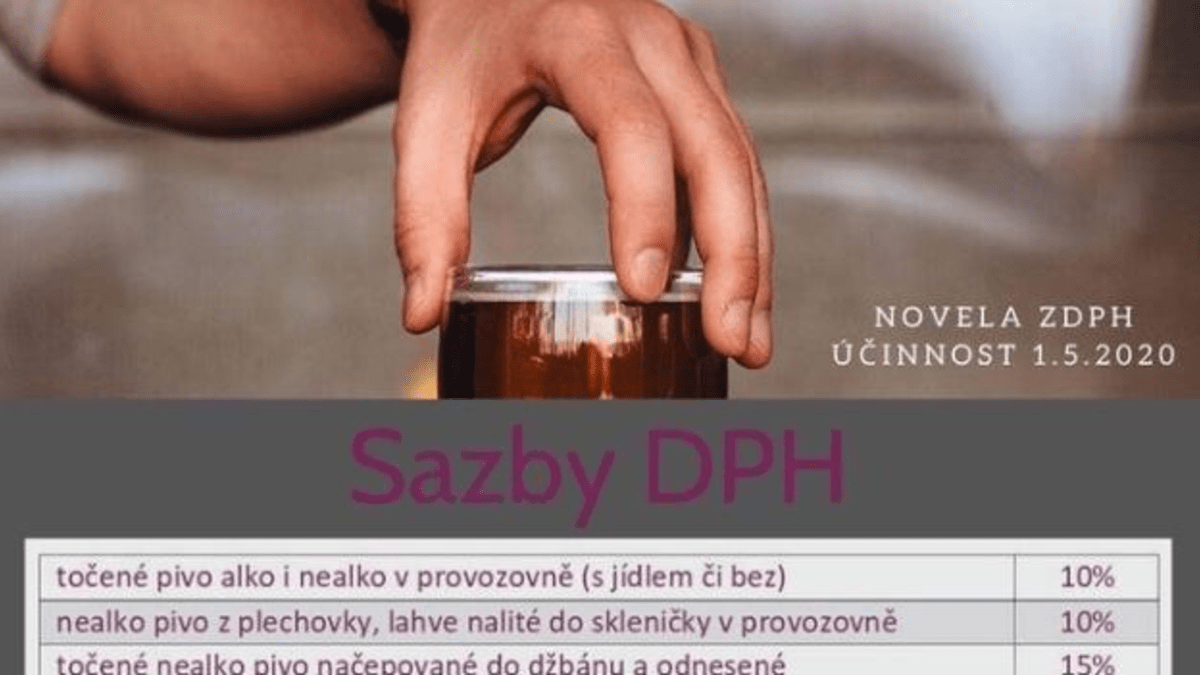

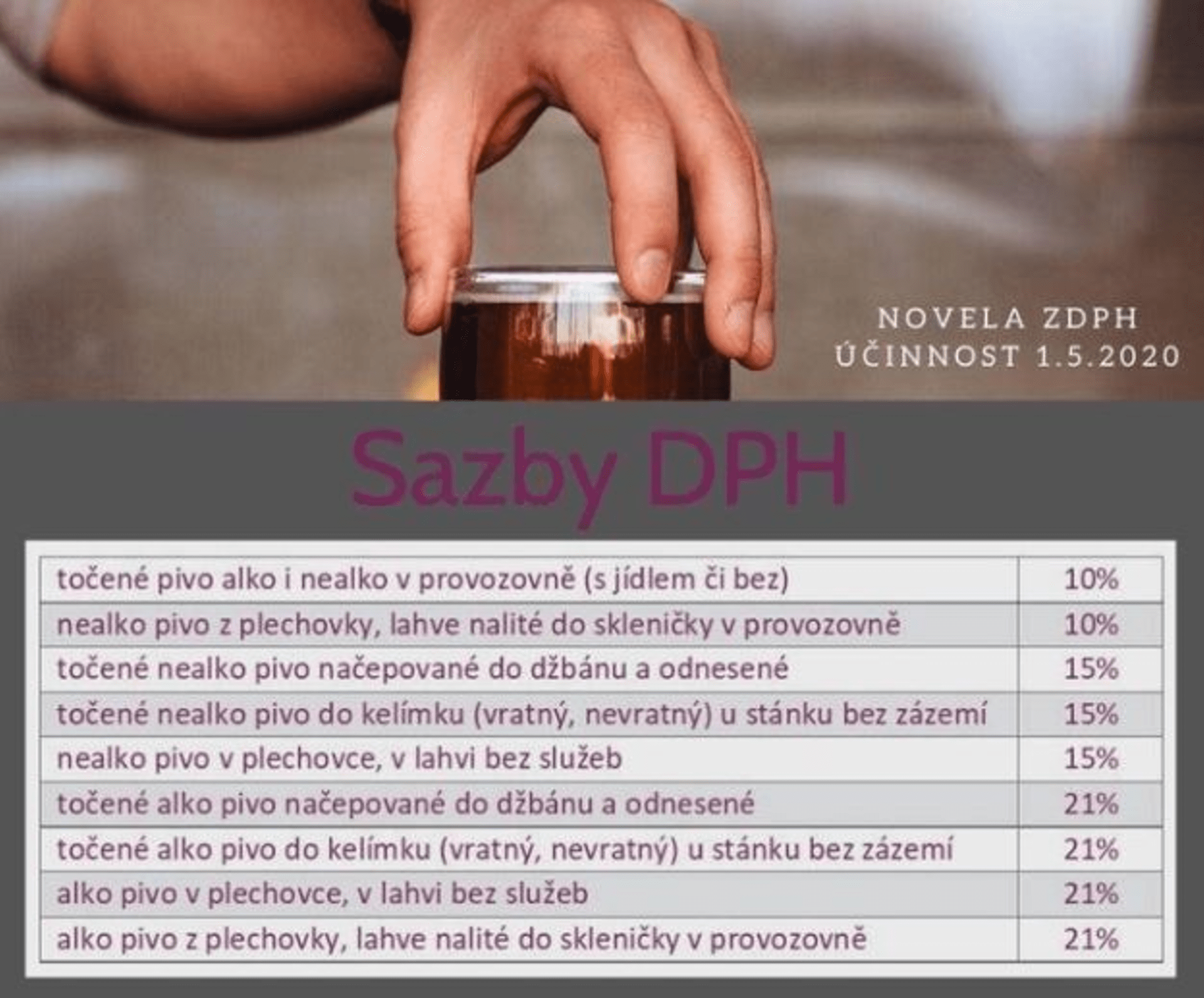

Nová podoba sazeb DPH u piva, platná od 1. 5. 2020, je učebnicovým příkladem neúčinného a zbytečně nákladného systému. Pokud by opravdu níže uvedená tabulka vstoupila do učebnic teorie zdanění jako odstrašující příklad, nebylo by se čemu divit. Tabulka koluje po sociálních sítích a Ministerstvo financí ji nezpochybňuje.

V praxi bude takřka nemožné všechny skulinky tohoto systému „zalepit“. Jaká sazba daně se například vyměří tehdy, objedná-li si návštěvník několik půllitrů piva a ty posléze přelije do džbánu, s nímž danou hospodu opustí. Objednal si sice točená piva, na něž se má od května vztahovat desetiprocentní sazba DPH, avšak fakticky se jednalo o načepování piva do džbánu a jeho odnesení, na které se má vztahovat sazba 21 procent. V praxi je prakticky nemožné toto kontrolovat. Lépe řečeno, možné to je, ovšem za poměrně vysokou cenu – v restauraci například budou muset být rozmístěny kamery, jež alespoň částečně odradí od pokoutného přelévání půllitrů do džbánku, případně tam bude muset častěji docházet „kontrola z finančáku“, jež hostinského vybudí k větší ostražitosti vůči možným podvodům. To všechno něco stojí. Možný příznivý efekt přesunutí točeného piva mezi položky daněné nejnižší sazbou DPH, sloužící jako kompenzace za náklady spjaté s EET, tak vezme částečně nebo zcela za své.

To je však jen jeden příklad možné „skulinky“. Existují další. Obecně hospodám nutně vzrostou náklady spojené s administrativou a rozřazováním jednotlivých podob konzumace piva do různých položek sazby DPH. Nejčistším a celospolečensky nejlevnějším řešením by bylo stanovit jednu sazbu, ať je pivo – alko i nealko – konzumováno v jakékoli podobě.