S vypětím všech sil vydržte, vyplatí se to. Experti radí, jak na prudce zdražující hypotéky

Výběr redakce

Hypotéky jsou nejdražší za pět let. Kvůli zvyšující se úrokové sazbě, která je aktuálně na 6,25 procenta, prudce rostou i měsíční splátky. Na hypotéku a vlastní bydlení dosáhne výrazně méně lidí než před rokem. Ekonomové ale radí vydržet a těžké období přečkat.

Hypotéku si v roce 2022 zatím vzalo téměř o polovinu lidí méně než loni. „Pokud vás do toho nic netlačí, asi bych se do hypotéky nehrnul,“ říká odborník na finanční plánování Oldřich Beránek.

Podle ekonoma společnosti Natland Petra Bartoně nikdo nepočítá, že takto vysoké úroky zde budou na věky věků, ale maximálně na rok a půl, přičemž hypotéku si lidé obvykle berou na 20 až 30 let. „Pokud nastoupíte do vysokosplátkové hypotéky, máte šanci, že do roka až dvou se splátky sníží,“ říká Bartoň.

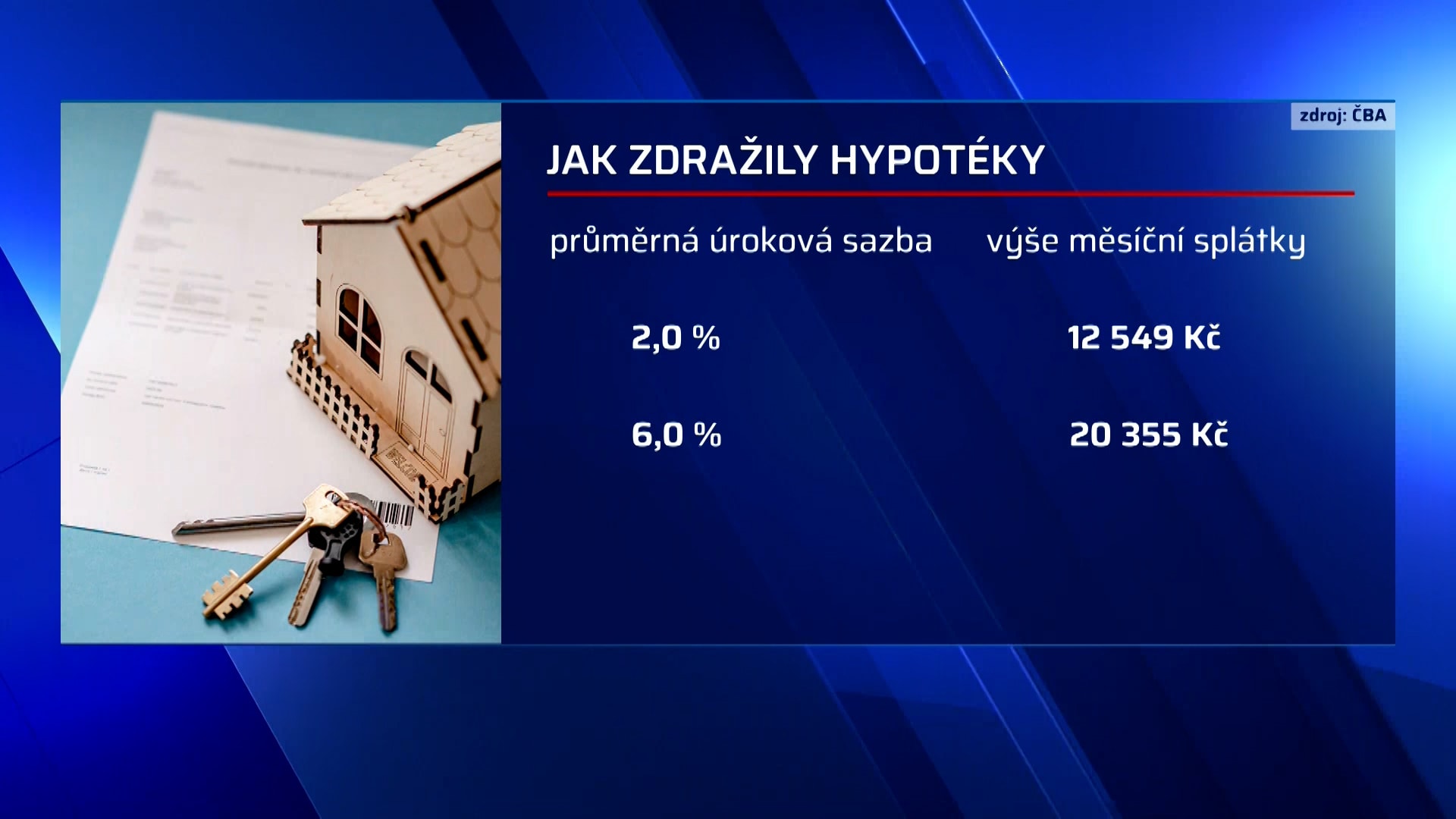

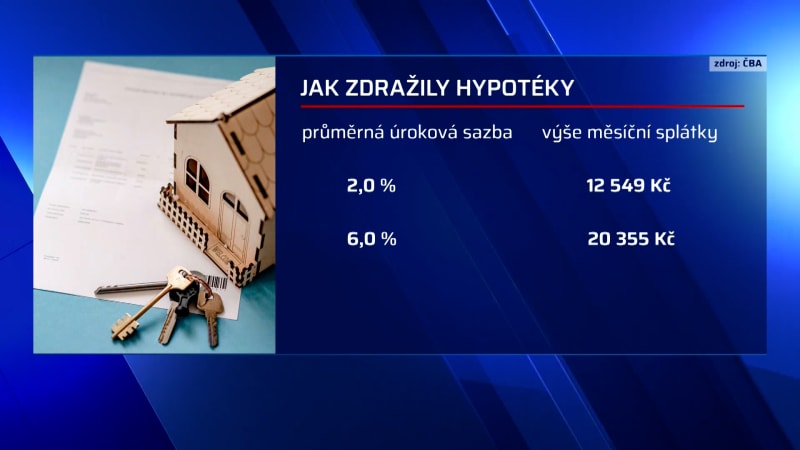

Současná úroková sazba totiž znamená, že za půjčení jednoho milionu na hypotéku zaplatí lidé 6 200 korun, zatímco v roce 2017 to byly tisíce dva. Jeden ilustrační příklad za všechny – hypotéka na pět milionů s fixací na tři až pět let momentálně vyjde na 31 tisíc měsíčně. „Abyste se vůbec na tuhle výši dostali, musel by váš měsíční čistý příjem být na úrovni 65 tisíc korun,“ vypočítává Peterka.

Pokud už někdo hypotéku má a v roce 2022 mu končí fixace a bude se muset vyrovnat se skokovým růstem splátek, ekonomové mu radí se nemovitosti nezbavovat a vydržet. Podle Bartoně je pak stále možnost příspěvku od širší rodiny, protože se jedná jen o dočasnou pomoc.

Čtěte také

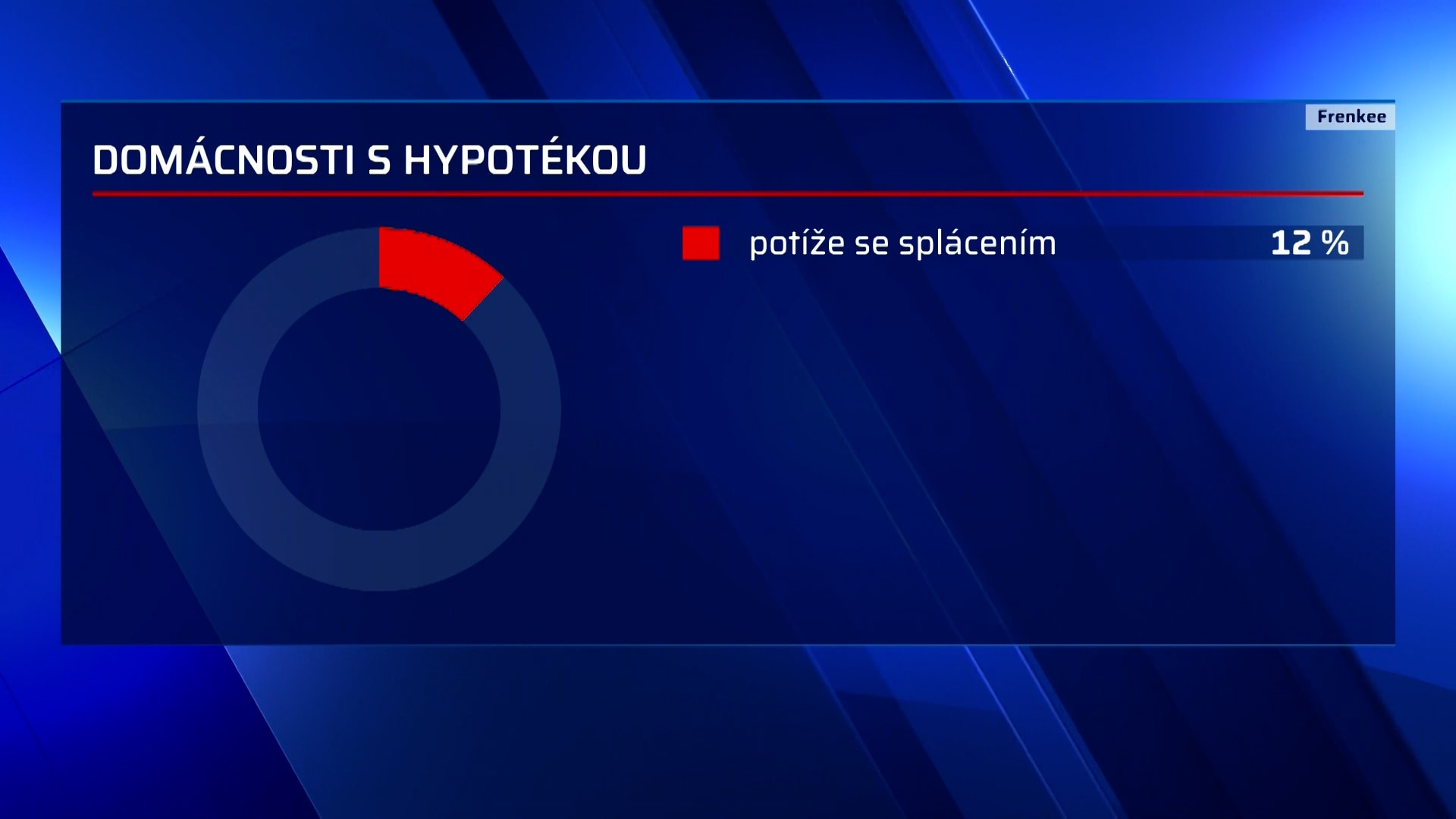

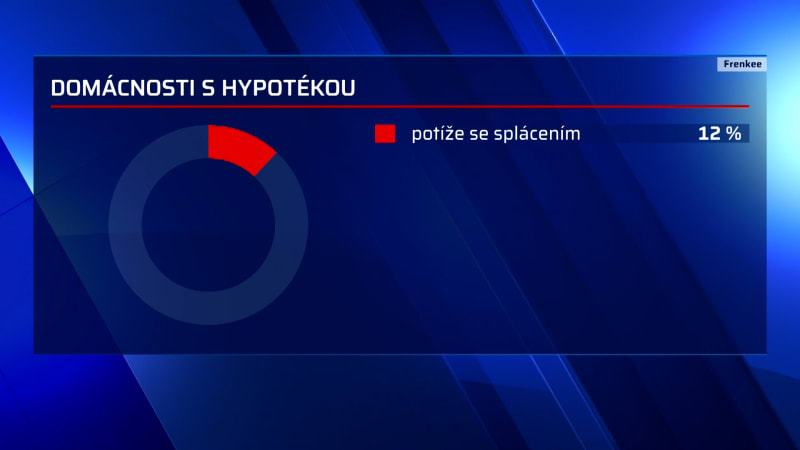

Některé analytické společnosti odhadují, že problémy se splácením bude mít až 12 procent klientů. Náměstek ředitele sekce finanční stability České národní banky Libor Holub upozorňuje, že nejvíce jsou ohroženy domácnosti s čistými měsíčními příjmy do 25 tisíc korun. Dále pak domácnosti, jejichž dluhová služba přesahuje 40 procent.

Bartoň však připomíná, že hodnota nemovitostí roste a hypotéka se stále vyplatí. „Od evropského statistického úřadu víme, že ceny nemovitostí rostou nejrychlejším tempem v EU. Když s vypětím všech sil vydržíte splácet, nemovitost se zhodnocuje vyšším tempem, než činí splátka,“ říká ekonom.

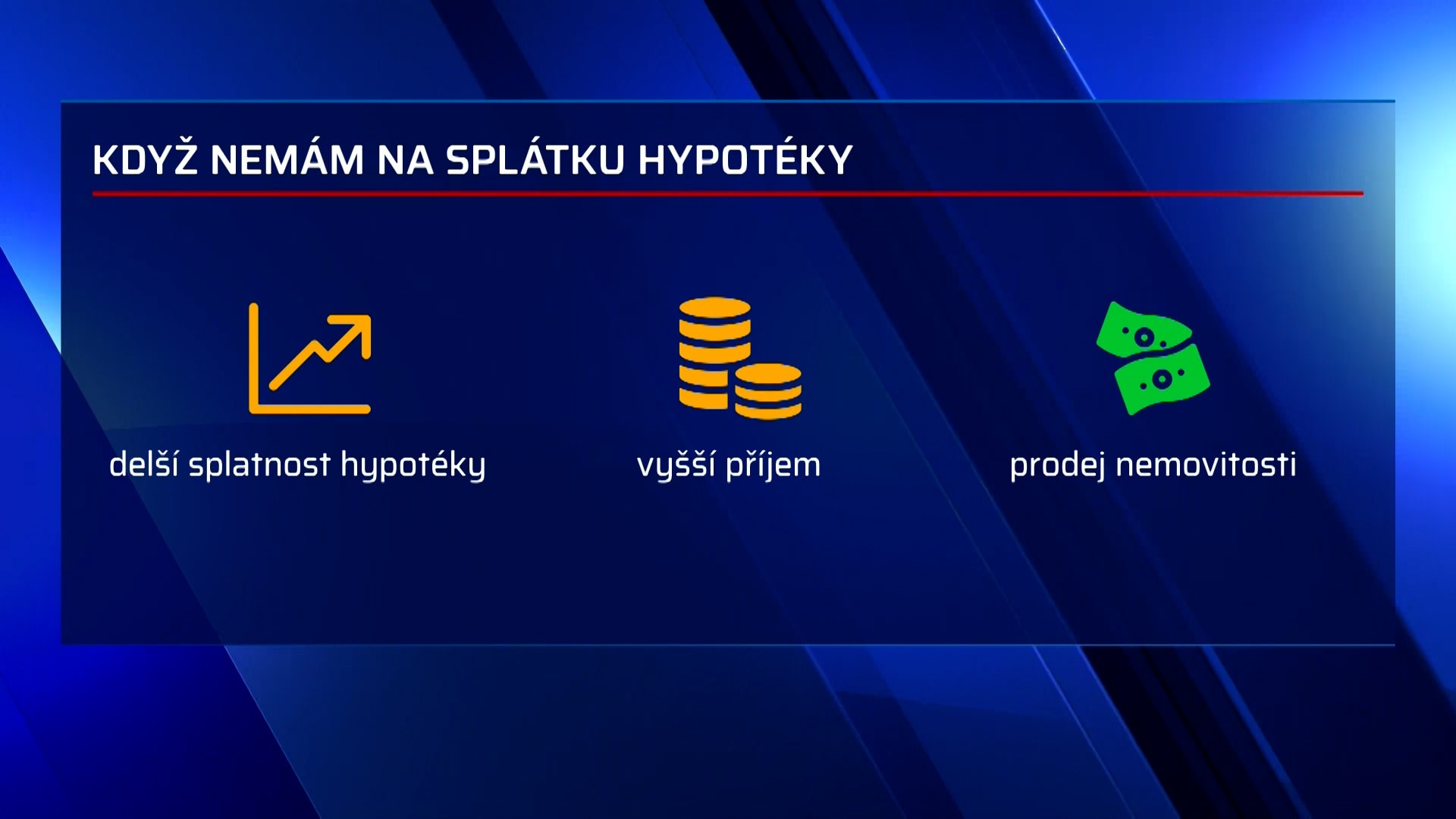

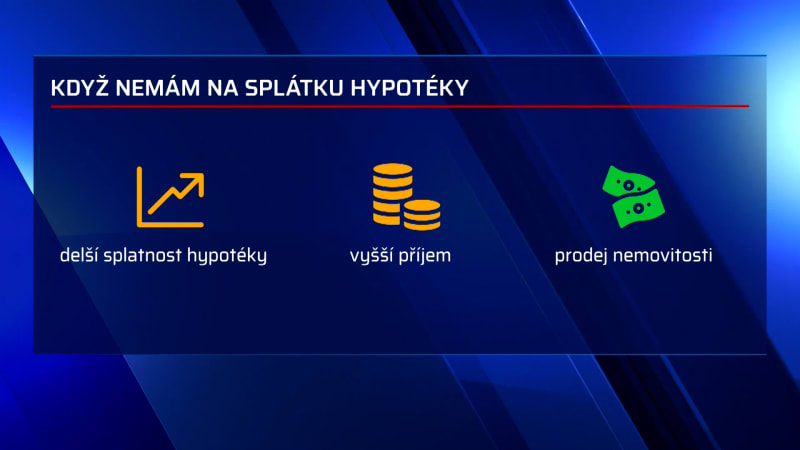

Řešení prudkého nárůstu splátek u stávajících hypoték jsou tři – prodloužit si splatnost na co nejdelší dobu, sehnat vyšší příjem, nebo opravdu nemovitost prodat.

Čtěte také