Půjčím si a tři roky budu žít z minima. Zkrácení doby oddlužení je možné zneužít

Výběr redakce

Zvažované zkrácení doby oddlužení na tři roky by podstatně zvýšilo počet lidí, kteří by se byli ochotni zadlužit, dluhy nesplatit a žít po dobu oddlužení z nezabavitelného minima. Ukázal to výzkum, který exkluzivně pro CNN Prima NEWS provedla agentura STEM/Mark. Návrh na zkrácení doby oddlužení a zrušení limitu povinného splacení alespoň části dluhů podalo ministerstvo spravedlnosti. Poslanci se k němu znovu vracejí.

Představa, že by lidé mohli utratit velkou částku, tedy i několik milionů korun, a tento dluh by jim byl po několika letech odpuštěn, pokud by určitou dobu žili jen s minimálním příjmem (přibližně 15 tisíc korun měsíčně), je pro ně lákavá. A to v závislosti na délce „života v chudobě“ a také na výši půjčky.

Čtěte také

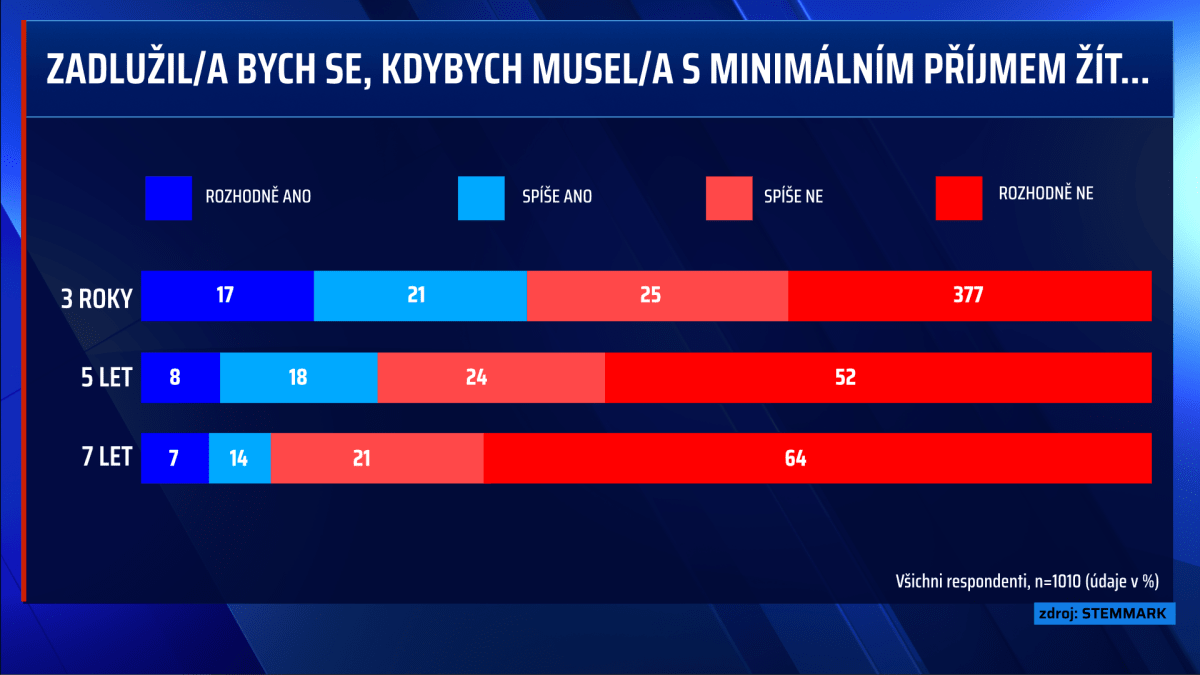

Kdyby lidé takto měli žít tři roky, tak by podle výzkumu agentury STEM/Mark nabídky využilo 38 procent lidí. Pokud by lidé měli s minimálním příjmem žít pět let, využila by toho přibližně čtvrtina dotazovaných (24 procent). Na 7 let by to lákalo 15 procent dotázaných.

Více jsou podle výzkumu podobnému experimentování s dluhy nakloněni mladí lidé a lidé s nižším vzdělaním, tedy lidé s nižšími příjmy.

- Představte si, že byste mohl/a utratit velkou částku, třeba i několik milionů korun, a tento dluh by vám po několika letech odpustili, pokud byste určitou dobu žil/a za nezabavitelné minimum (cca 15 tisíc korun měsíčně). Využil/a byste tuto možnost, kdybyste musel/a s minimálním příjmem žít…?

Výzkum agentury STEM/Mark pro CNN Prima NEWS. Zdroj: CNN Prima NEWS

S tímto přístupem lidí bohužel vůbec nepočítá ministerstvo spravedlnosti, které připravilo návrh na zkrácení doby oddlužení a praktického zrušení limitu povinného splacení alespoň části dluhů a snažilo se ho na podzim protlačit Sněmovnou v zrychleném řízení. To v listopadu poslanci odmítli a návrhem se začali zabývat minulý týden.

Větší ochranu dlužníků před věřiteli lidé nechtějí

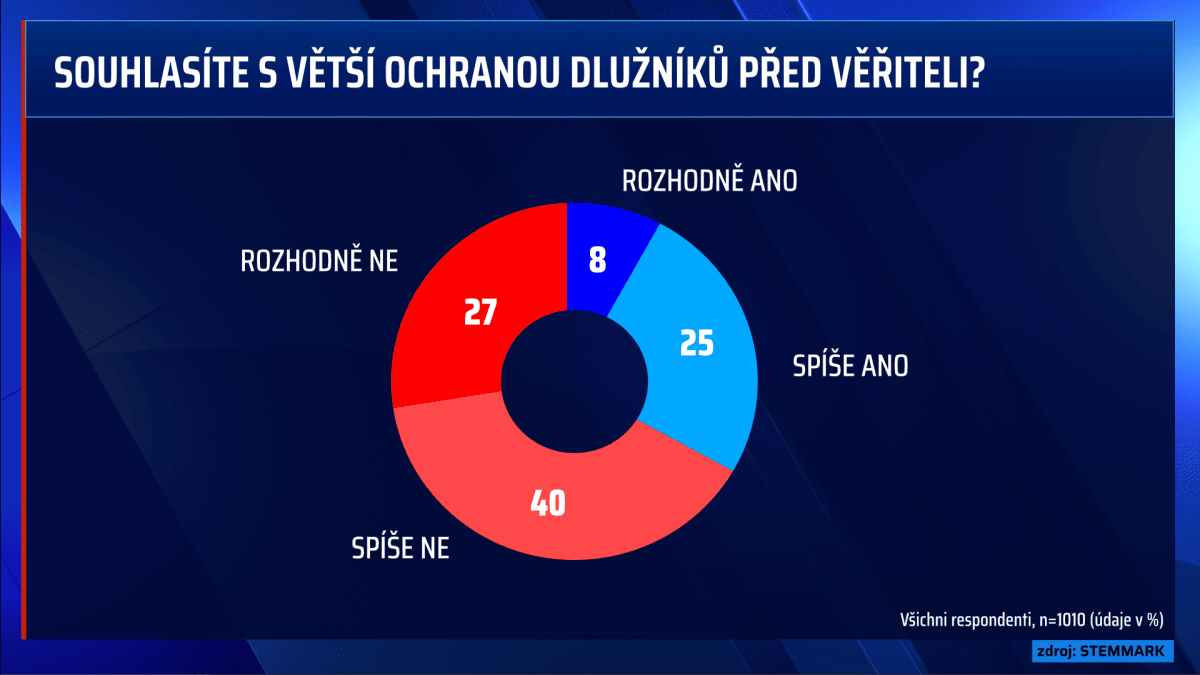

Naprostá většina Čechů si však větší ochranu dlužníků před věřiteli nepřeje. Uvědomují si, že by na to mohli doplatit. Masivní nárůst nesplácení dluhů by totiž vedl k nárůstu cen služeb i zvýšení úroků. A o nezaplacené účty by se museli podělit poctiví zákazníci.

Naprostá většina dotázaných uvedla, že by firmy měly důsledně vymáhat nezaplacené účty, aby o ně nemusely navyšovat platby ostatních zákazníků. Přibližně polovina s tímto výrokem rozhodně souhlasí a dalších 42 procent odpovědělo vlažnějším ano. Pouze 2 procenta oslovených byla vyloženě proti.

- Souhlasíte s větší ochranou dlužníků před věřiteli, i když se tím zároveň sníží vymahatelnost pohledávek a může tak dojít například ke zdražení některých služeb, půjček, leasingu, pojištění, poplatků za energie pro poctivé zákazníky a podobně?

Výzkum agentury STEM/Mark pro CNN Prima NEWS. Zdroj: CNN Prima NEWS

I v tomto případě jsou na straně dlužníků více mladí lidé. „Celou problematiku půjčování v české populaci silně ovlivňuje generační aspekt. Mladší lidé, kteří právě vstupují do koloběhu života, častěji využívají nejrůznější půjčky, které mohou například pomoci zaopatřit bydlení, umožnit studium či vycestovat. S částečným zadlužením jsou tak schopni někteří s vidinou lepších zítřků žít,“ uvedl sociolog z výzkumné agentury STEM/MARK Jan Burianec s tím, že opakem je poměrně disciplinovaná starší generace.

Čtěte také