Zcela nová měna, nebo úroky na 20 procentech. Jak se bojovalo proti obří inflaci

Výběr redakce

Dvouciferná inflace není žádný nový jev. V posledních sto letech se s ní setkaly prakticky všechny země světa. V historii rovněž najdeme návod, jak si s enormním růstem cen poradit. Všechny způsoby mají společný jmenovatel: bezbolestné to nebylo a dezinflační proces šel zpravidla ruku v ruce s hlubokou hospodářskou recesí.

Inflace je vždy a za všech okolností peněžní jev. Nesmrtelná teze jednoho z nejslavnějších amerických ekonomů historie Miltona Friedmana platí dodnes a sotvakdo ji někdy vyvrátí. Už jen proto, že se v současné době, kdy valná část světa čelí nejvyšší inflaci za posledních 40 let, opět potvrzuje. Nemluvě o hyperinflačních epizodách, které za sebou mají i země, které dnes vnímáme jako symbol neotřesitelné cenové stability.

Čtěte také

Stejně tak ale nalezneme v historii návod, jak si s inflací, která nám přerůstá přes hlavu, poradit. Je vskutku banální a nevyplývá z něj nic jiného, než aby se země, které skličuje vysoká inflace, vydaly zpět po cestě, jež je k problému enormního cenového růstu dovedla. Jenže taková věc se snadno řekne, ale mnohem hůře provede.

Inflace je někdy dobrý sluha…

Nejprve si ale položme otázku, k čemu je vlastně inflace dobrá, když s ní máme spojeny jen negativní jevy, jako jsou zdražování zboží a služeb a snižování kupní síly našich úspor a někdy také mezd. Vždyť i centrální banky nemají za cíl udržovat nulový pohyb cenové hladiny, ale držet inflaci poblíž dvou procent ročně. Důvody jsou v zásadě dva.

Zaprvé, způsob, jakým inflaci měříme (tedy prostřednictvím indexu spotřebitelských cen), má tendenci skutečný růst cen poněkud nadhodnocovat. Odhadem asi o 1,1 procentního bodu. Když tedy hovoříme o inflačním cíli dvou procent, ve skutečnosti ceny rostou (zjednodušeně řečeno) jen o 0,9 procenta.

I tak se ale bavíme o cenovém růstu, nikoli stabilitě. Z toho vyplývá druhý důvod, proč raději mírnou inflaci než nulu. Mírná inflace totiž odrazuje domácnosti od odkládání nákupů. Když totiž vidíme, že se věci v čase zdražují, nedává nám smysl, abychom s nákupem zboží nikoli každodenní spotřeby otáleli. Nečekáme, až zlevní automobil, dovolená, lednice, pračka nebo stavební materiál.

Čtěte také

Tím je zajištěno, že se spotřební výdaje domácností, které v řadě zemí tvoří více než polovinu výdajů na hrubý domácí produkt, chovají stabilně. Kdyby se střídala období inflace a deflace (cenového poklesu), nákupní chování by mělo tendenci kolísat a tím by reálná ekonomika kolísala ještě více, než jsme zvyklí.

…jindy zlý pán

Jenže když se inflace vymkne kontrole a dostane se nad obvyklou úroveň, změní se ve zlého pána. „Když se pohybuje kolem dvou, tří procent ročně, je to takzvaně inflace mírná. Jakmile se ale dostane na dvouciferné úrovně, způsobuje v hospodářství řadu problémů. Přerozděluje bohatství, vydělávají dlužníci na úkor věřitelů, stát na úkor daňových poplatníků nebo firmy na úkor svých zaměstnanců. A to proto, že taková inflace zpravidla není zpočátku očekávána,“ vysvětlila pro CNN Prima NEWS Veronika Hedija, ekonomka z jihlavské Vysoké školy polytechnické.

Problém se podle ní následně zhorší, protože s dvoucifernou inflací začnou lidé postupně počítat a velmi těžko se ji pak daří stlačit zpět na původní hodnoty. „Pak už není jiná cesta než přijmout poměrně drastická opatření v podobě růstu úrokových sazeb nebo omezování vládních výdajů. Cílem je snížit agregátní poptávku v ekonomice, aby pominul důvod zvyšovat ceny tak rychle. A dokud lidé a firmy neuvidí, že inflace skutečně klesla, jen těžko změní svá inflační očekávání směrem dolů,“ dodala Hedija.

Čtěte také

A přesně to se v západních ekonomikách odehrálo v 70. letech, kdy Spojené státy, Velká Británie a další země západní Evropy čelily hned dvěma ropným šokům. Inflace najednou vyskočila na nevídané hodnoty a vládám ani centrálním bankám se nedařilo ji zkrotit. „Teprve až když do Fedu (americká centrální banka, pozn. red.) přišel Paul Volcker, který se nebál prosazovat rapidní růst úrokových sazeb, se inflaci dařilo snižovat. Cenou za to byla poměrně hluboká recese kombinovaná s nárůstem nezaměstnanosti,“ dodala Hedija.

Hrozí nám „Volckerův“ scénář?

Na přelomu 70. a 80. let Fed zvýšil svou základní úrokovou sazbu až nad 20 procent. Cílem bylo dostat i reálné úrokové sazby výrazně do kladných hodnot, čímž by se radikálně utlumily poptávkové, a tedy inflační tlaky. V současné době se sazby Fedu pohybují asi na poloviční hodnotě inflace. Podobné je to v České republice, kde základní sazba České národní banky činí sedm procent, avšak meziroční inflace aktuálně dosahuje 15 procent.

„Nemyslím si, že by bylo ČNB musela základní sazbu dále zvyšovat. Její aktuální výše už je docela hodně restriktivní,“ uvedl v pořadu Co na to vaše peněženka na CNN Prima NEWS hlavní ekonom společnosti BH Securities Štěpán Křeček. Podle něho je současná situace odlišná od té americké před 40 lety.

Čtěte také

Rozdíl je už v tom, že tehdy Fed své sazby zvyšoval už z nestandardně vysokých úrovní kolem 6,5 až 8 procent. Naproti tomu „dnes“ je Fed zvedal téměř z nuly. „Podobně to bylo v případě ČNB, která začala sazby zvyšovat loni v červnu rovněž fakticky z nulové úrovně,“ dodala Hedija s tím, že i ona doufá, že se Volckerův scénář nebude muset opakovat.

„Takové drastické zvyšování sazeb by způsobilo obrovské ekonomické problémy, řada firem by se ocitla na finančním suchu. Provozní úvěry by pro ně byly nedostupné, a to nehovořím o problémech, které by vysoké sazby způsobily domácnostem, jež splácí hypotéky,“ řekla dále ekonomka.

Hyperinflací zasažená měna musí pryč

Totální katastrofou pro kteroukoli zemi je ale hyperinflace. Učebnicová definice říká, že za hyperinflaci lze považovat růst cenové hladiny, který dosahuje alespoň trojciferného tempa za rok. Prakticky ale znamená tak rychlé zvyšování cen, že lidé nejsou ochotni vůbec držet peníze. Přesněji řečeno měnu, která je hyperinflací postižena.

Čtěte také

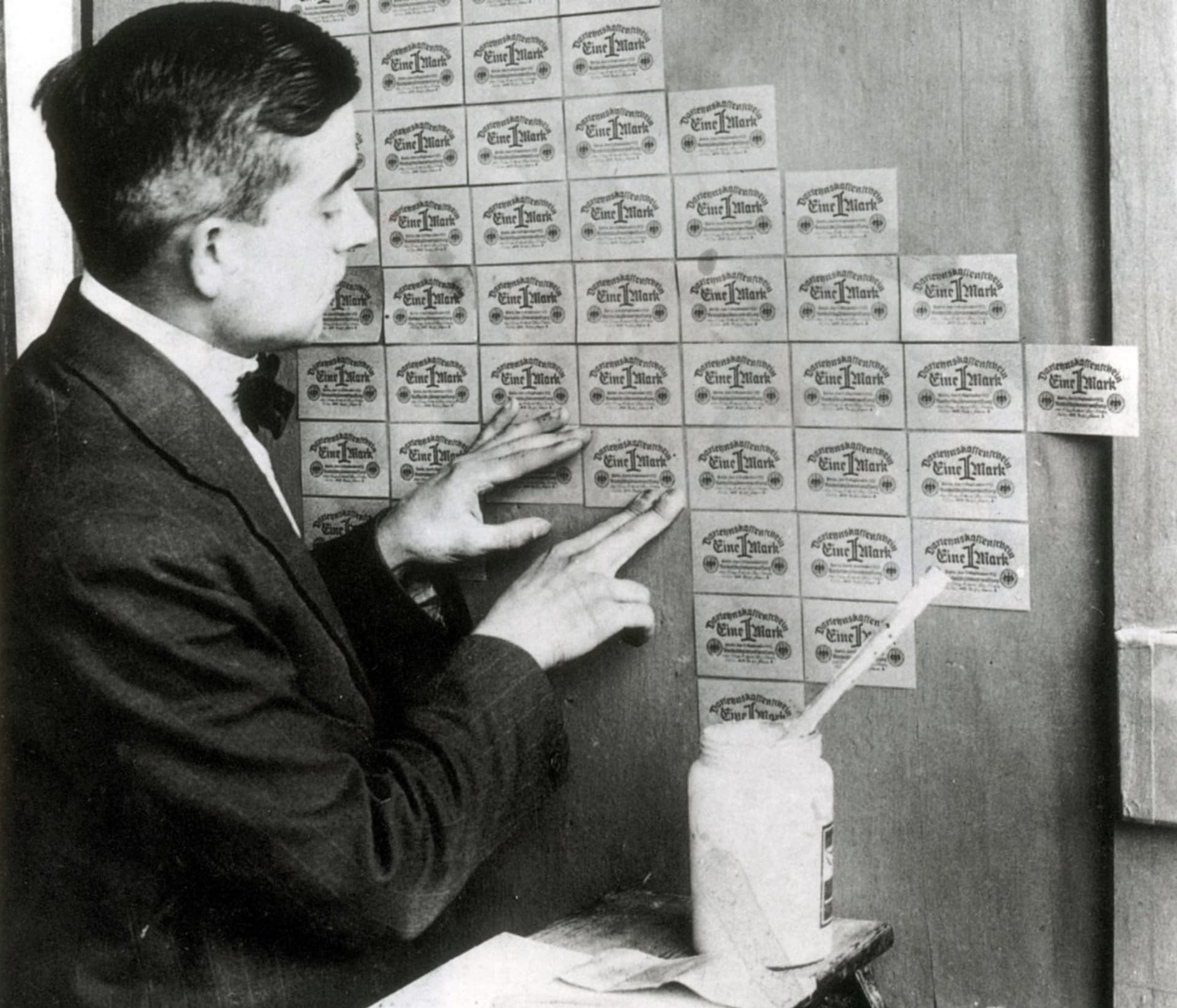

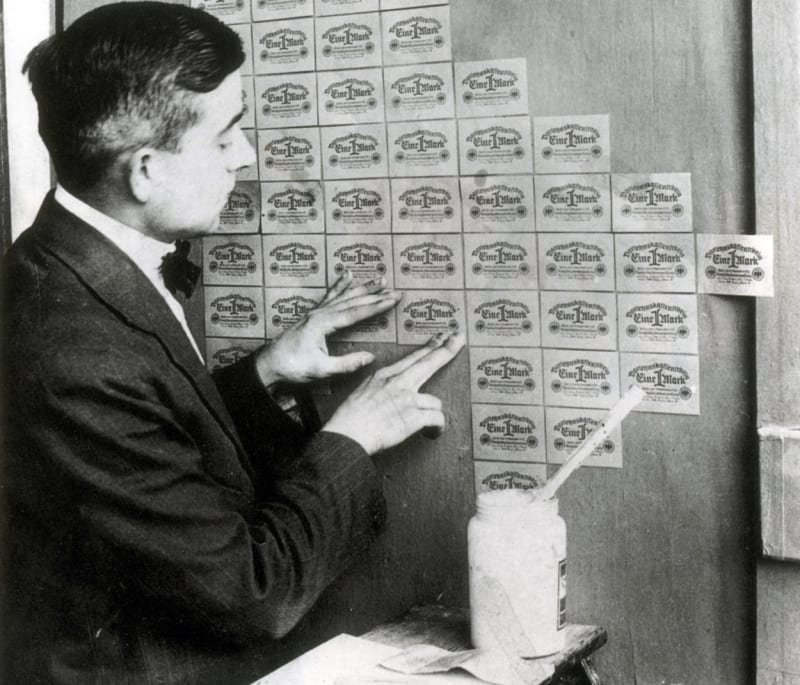

Asi nejznámějším případem hyperinflace je ta německá ze začátku 20. let minulého století. Na Německo byly tehdy uvaleny drakonické válečné reparace, které dosahovaly asi trojnásobku ročního výkonu tamní ekonomiky. Vedle toho se německá vláda rozhodla pro takzvanou pasivní rezistenci v okupovaném Porúří, k jejímuž financování potřebovala obrovské sumy peněz. A tak šla cestou nejmenšího odporu – potřebné peníze si nechala natisknout u centrální banky.

Výsledkem byla roční míra inflace v řádech 100 miliard procent. Ceny se v Německu v prosinci 1923 zdvojnásobovaly každé tři dny. Vůbec nejhorší hyperinflaci čelilo Maďarsko po 2. světové válce, kdy v červenci 1946 inflace dosáhla skoro 42 biliard procent a ceny se zdvojnásobily každých 15 hodin. Receptem na hyperinflaci je nahrazení takové měny zcela novou, aby se eliminovala nutnost chodit na běžné nákupy s batohy plnými peněz.

„Hyperinflace je vždy důsledkem toho, že centrální banka spadá pod přímý vliv vlády a ta si s ní pak dělá prakticky, co chce. Pro současné příklady nemusíme chodit daleko, stačí třeba jen do Turecka. Tamní prezident Erdogan pomalu mění guvernéry turecké centrální banky jako na běžícím páse a vidíme, že inflace je stále vyšší,“ uzavřela Veronika Hedija.

Čtěte také

Petr Musil byl ekonomický redaktor CNN Prima NEWS a vysokoškolský učitel, v současné době působí jako člen Národní rozpočtové rady.